Plan General de Contabilidad de Pequeñas y Medianas Empresas

TERCERA PARTE

CUENTAS ANUALES

II.Modelos de cuentas anuales de pequeñas y medianas empresas

Contenido de la memoria de pymes

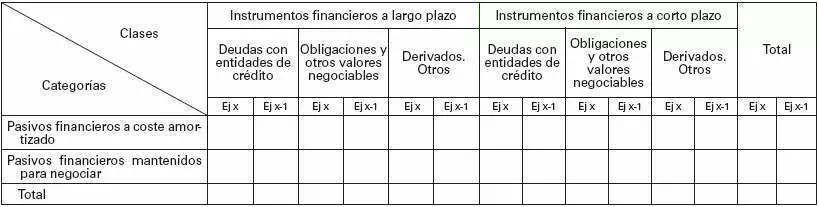

7. Pasivos financieros

1. Se revelará el valor en libros de cada una de las categorías de pasivos financieros señalados en la norma de registro y valoración novena.

A estos efectos se desglosará cada epígrafe atendiendo a las categorías establecidas en la norma de registro y valoración novena. Se deberá informar sobre las clases definidas por la empresa.

2. Información sobre:

a) El importe de las deudas que venzan en cada uno de los cinco años siguientes al cierre del ejercicio y del resto hasta su último vencimiento. Estas indicaciones figurarán separada mentepara cada uno de los epígrafes y partidas relativos a deudas, conforme al modelo de balance.

b) El importe de las deudas con garantía real, con hasta su último vencimiento. Estas indicaciones figurarán indicación de su forma y naturaleza.

3. En relación con los préstamos pendientes de pago al cierre del ejercicio, se informará de:

- Los detalles de cualquier impago del principal o intereses que se haya producido durante el ejercicio.

- El valor en libros en la fecha de cierre del ejercicio de aquellos préstamos en los que se hubiese producido un incumplimiento por impago, y

- Si el impago ha sido subsanado o se han renegociado las condiciones del préstamo, antes de la fecha de formulación de las cuentas anuales.