Plan General de Contabilidad de Pequeñas y Medianas Empresas

TERCERA PARTE

CUENTAS ANUALES

II.Modelos de cuentas anuales de pequeñas y medianas empresas

Contenido de la memoria de pymes

6. Activos financieros

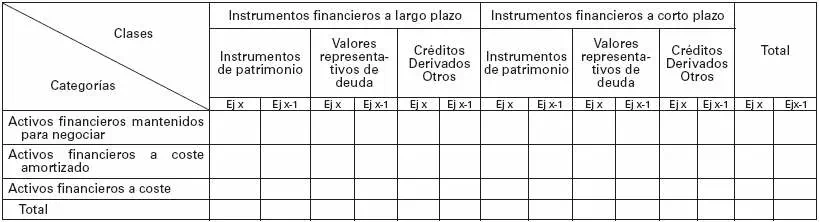

1. Se revelará el valor en libros de cada una de las categorías de activos financieros señaladas en la norma de registro y valoración octava, salvo las inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas.

A estos efectos se desglosará cada epígrafe atendiendo a las categorías establecidas en la norma de registro y valoración octava. Se deberá informar sobre las clases definidas por la empresa.

2. Se presentará para cada clase de activos financieros, un análisis del movimiento de las cuentas correctoras representativas de las pérdidas por deterioro originadas por el riesgo de crédito.

3. Cuando los activos financieros se hayan valorado por su valor razonable, se indicará:

a) Si el valor razonable se determina, en su totalidad o en parte, tomando como referencia los precios cotizados en mercados activos o se estiman utilizando modelos y técnicas de valoración. En este último caso, se señalarán los principales supuestos en que se basan los citados modelos y técnicas de valoración.

b) Por categoría de activos financieros, el valor razonable y las variaciones en el valor registradas en la cuenta de pérdidas y ganancias.

c) Con respecto a los instrumentos financieros derivados, se informará sobre la naturaleza de los instrumentos y las condiciones importantes que puedan afectar al importe, al calendario y a la certidumbre de los futuros flujos de efectivo.

4. Empresas del grupo, multigrupo y asociadas.

Se detallará información sobre las empresas del grupo, multigrupo y asociadas, incluyendo:

a) Denominación, domicilio y forma jurídica de las empresas del grupo, especificando para cada una de ellas:

- Actividades que ejercen.

- Fracción de capital y de los derechos de voto que se posee directa e indirectamente, distinguiendo entre ambos.

- Importe del capital, reservas, otras partidas del patrimonio neto y resultado del último ejercicio, diferenciando el resultado de explotación.

- Valor según libros de la participación en capital.

- Dividendos recibidos en el ejercicio.

- Indicación de si las acciones cotizan o no en Bolsa y, en su caso, cotización media del último trimestre del ejercicio y cotización al cierre del ejercicio.

b) La misma información que la del punto an terior respecto de las empresas multigrupo, asociadas, aquellas en las que aun poseyendo más del 20% del capital la empresa no se ejerza influencia significativa y aquellas en las que la sociedad sea socio colectivo. Asimismo, se informará sobre las contingencias en las que se haya incurrido en relación con dichas empresas. Si la empresa ejerce influencia significativa sobre otra poseyendo un porcentaje inferior al 20% del capital o si poseyendo más del 20% del capital no se ejerce influencia significativa, se explicarán las circunstancias que afectan a dichas relaciones.

c) Se detallarán las adquisiciones realizadas durante el ejercicio que hayan llevado a calificar a una empresa como dependiente, indicándose la fracción de capital y el porcentaje de derechos de voto adquiridos.

d) Notificaciones efectuadas, en cumplimiento de lo dispuesto en el artículo 86 del Texto Refundido de la Ley de Sociedades Anónimas, a las sociedades participadas, directa o indirectamente, en más de un 10%.

e) Importe de las correcciones valorativas por deterioro registradas en las distintas participaciones, diferenciando las reconocidas en el ejercicio de las acumuladas.