Nuevo Plan General de Contabilidad 2008

TERCERA PARTE

CUENTAS ANUALES

II.Modelos normales de cuentas anuales

Contenido de la memoria

9. Instrumentos financieros

9.1. Consideraciones generales

La información requerida en los apartados siguientes será de aplicación a los instrumentos financieros incluidos en el alcance de la norma de registro y valoración novena.

A efectos de presentación de la información en la memoria, cierta información se deberá suministrar por clases de instrumentos financieros. Éstas se definirán tomando en consideración la naturaleza de los instrumentos financieros y las categorías establecidas en la norma de registro y valoración novena. Se deberá informar sobre las clases definidas por la empresa.

9.2. Información sobre la relevancia de los instrumentos financieros en la situación financiera y los resultados de la empresa

9.2.1. Información relacionada con el balance

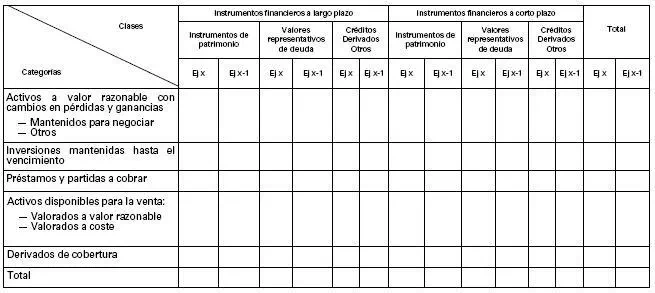

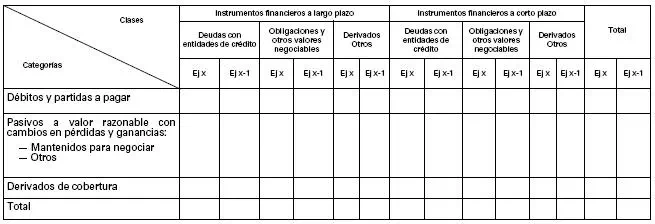

a) Categorías de activos financieros y pasivos financieros

Se revelará el valor en libros de cada una de las categorías de activos financieros y pasivos financieros señalados en la norma de registro y valoración novena, de acuerdo con la siguiente estructura.

a.1) Activos financieros, salvo inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas.

a.2) Pasivos financieros.

b) Activos financieros y pasivos financieros valorados a valor razonable con cambios en la cuenta de pérdidas y ganancias

Se informará sobre el importe de la variación en el valor razonable, durante el ejercicio y la acumulada desde su designación, e indicará el método empleado para realizar dicho cálculo.

Con respecto a los instrumentos financieros derivados, distintos de los que se califiquen como instrumentos de cobertura, se informará sobre la naturaleza de los instrumentos y las condiciones importantes que puedan afectar al importe, al calendario y a la certidumbre de los futuros flujos de efectivo.

En caso de que la empresa haya designado activos financieros o pasivos financieros en la categoría de “Otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias” o en la de “Otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias”, informará sobre el uso de esta opción, especificando el cumplimiento de los requisitos exigidos en la norma de registro y valoración.

c) Reclasificaciones

Si de acuerdo con lo establecido en la norma de registro y valoración novena, se hubiese reclasificado un activo financiero de forma que éste pase a valorarse al coste o al coste amortizado, en lugar de al valor razonable, o viceversa, se informará sobre los importes de dicha reclasificación por cada categoría de activos financieros y se incluirá una justificación de la misma.

d) Clasificación por vencimientos

Para los activos financieros y pasivos financieros que tengan un vencimiento determinado o determinable, se deberá informar sobre los importes que venzan en cada uno de los cinco años siguientes al cierre del ejercicio y del resto hasta su último vencimiento. Estas indicaciones figurarán separadamente para cada una de las partidas de activos financieros y pasivos financieros conforme al modelo de balance.

e) Transferencias de activos financieros

Cuando la empresa hubiese realizado cesiones de activos financieros de tal forma que una parte de los mismos o su totalidad, no cumpla las condiciones para la baja del balance, señaladas en el apartado 2.9 de la norma de registro y valoración relativa a instrumentos financieros, proporcionará la siguiente información agrupada por clases de activos:

- La naturaleza de los activos cedidos.

- La naturaleza de los riesgos y beneficios inherentes a la propiedad a los que la empresa permanece expuesta.

- El valor en libros de los activos cedidos y los pasivos asociados, que la empresa mantenga registrados, y

- Cuando la empresa reconozca los activos en función de su implicación continuada, el valor en libros de los activos que inicialmente figuraban en el balance, el valor en libros de los activos que la empresa continúa reconociendo y el valor en libros de los pasivos asociados.

f) Activos cedidos y aceptados en garantía

Se informará del valor en libros de los activos financieros entregados como garantía, de la clase a la que pertenecen, así como los plazos y condiciones relacionados con dicha operación de garantía.

Si la empresa mantuviese activos de terceros en garantía, ya sean financieros o no, de los que pueda disponer aunque no se hubiese producido el impago, informará sobre:

- El valor razonable del activo recibido en garantía.

- El valor razonable de cualquier activo recibido en garantía del que la empresa haya dispuesto y si tiene la obligación de devolverlo o no, y

- Los plazos y condiciones relativos al uso, por parte de la empresa, de los activos recibidos en garantía.

g) Correcciones por deterioro del valor originadas por el riesgo de crédito

Se presentará, para cada clase de activos financieros, un análisis del movimiento de las cuentas correctoras representativas de las pérdidas por deterioro originadas por el riesgo de crédito.

h) Impago e incumplimiento de condiciones contractuales

En relación con los préstamos pendientes de pago al cierre del ejercicio, se informará de:

- Los detalles de cualquier impago del principal o intereses que se haya producido durante el ejercicio.

- El valor en libros en la fecha de cierre del ejercicio de aquellos préstamos en los que se hubiese producido un incumplimiento por impago, y

- Si el impago ha sido subsanado o se han renegociado las condiciones del préstamo, antes de la fecha de formulación de las cuentas anuales.

- Si durante el ejercicio se hubiese producido un incumplimiento contractual distinto del impago y siempre que este hecho otorgase al prestamista el derecho a reclamar el pago anticipado, se suministrará una información similar a la descrita, excepto si el incumplimiento se hubiese subsanado o las condiciones se hubiesen renegociado antes de la fecha de cierre del ejercicio.

i) Deudas con características especiales

Cuando la empresa tenga deudas con características especiales, informará de la naturaleza de las deudas, sus importes y características, desglosando cuando proceda si son con empresas del grupo o asociadas.

9.2.2. Información relacionada con la cuenta de pérdidas y ganancias y el patrimonio neto

Se informará de:

a) Las pérdidas o ganancias netas procedentes de las distintas categorías de instrumentos financieros definidas en la norma de registro y valoración novena.

b) Los ingresos y gastos financieros calculados por aplicación del método del tipo de interés efectivo.

c) El importe de las correcciones valorativas por deterioro para cada clase de activos financieros, así como el importe de cualquier ingreso financiero imputado en la cuenta de pérdidas y ganancias relacionado con tales activos.

9.2.3. Otra información a incluir en la memoria

a) Contabilidad de coberturas

La empresa deberá incluir, por clases de cobertura contable, una descripción detallada de las operaciones de cobertura que realice, de los instrumentos financieros designados como instrumentos de cobertura, así como de sus valores razonables en la fecha de cierre de ejercicio y de la naturaleza de los riesgos que han sido cubiertos. En particular, deberá justificar que se cumplen los requisitos exigidos en la norma de registro y valoración relativa a instrumentos financieros.

Adicionalmente, en las coberturas de flujos de efectivo, la empresa informará sobre:

a) Los ejercicios en los cuales se espera que ocurran los flujos de efectivo y los ejercicios en los cuales se espera que afecten a la cuenta de pérdidas y ganancias.

b) El importe reconocido en el patrimonio neto durante el ejercicio y el importe que ha sido imputado a la cuenta de pérdidas y ganancias desde el patrimonio neto, detallando los importes incluidos en cada partida de la cuenta de pérdidas y ganancias.

c) El importe que se haya reducido del patrimonio neto durante el ejercicio y se haya incluido en la valoración inicial del precio de adquisición o del valor en libros de un activo o pasivo no financiero, cuando la partida cubierta sea una transacción prevista altamente probable, y

d) Todas las transacciones previstas para las que previamente se haya aplicado contabilidad de coberturas, pero que no se espera que vayan a ocurrir.

En las coberturas de valor razonable también se informará sobre el importe de las pérdidas o ganancias del instrumento de cobertura y de las pérdidas o ganancias de la partida cubierta atribuibles al riesgo cubierto.

Asimismo, se revelará el importe de la ineficacia registrada en la cuenta de pérdidas y ganancias en relación con la cobertura de los flujos de efectivo y con la cobertura de la inversión neta en negocios en el extranjero.

b) Valor razonable

La empresa revelará el valor razonable de cada clase de instrumentos financieros y lo comparará con su correspondiente valor en libros.

No será necesario revelar el valor razonable en los siguientes supuestos:

a) Cuando el valor en libros constituya una aproximación aceptable del valor razonable; por ejemplo, en el caso de los créditos y débitos por operaciones comerciales a corto plazo.

b) Cuando se trate de instrumentos de patrimonio no cotizados en un mercado activo y los derivados que tengan a éstos por subyacente, que, según lo establecido en la norma de registro y valoración novena, se valoren por su coste.

En este caso, la empresa revelará este hecho y describirá el instrumento financiero, su valor en libros y la explicación de las causas que impiden la determinación fiable de su valor razonable. Igualmente, se informará sobre si la empresa tiene o no la intención de enajenarlo y cuándo.

En el caso de baja del balance del instrumento financiero durante el ejercicio, se revelará este hecho, así como el valor en libros y el importe de la pérdida o ganancia reconocida en el momento de la baja.

También se indicará si el valor razonable de los activos financieros y pasivos financieros se determina, en su totalidad o en parte, tomando como referencia los precios cotizados en mercados activos o se estiman utilizando una técnica de valoración. En este último caso se señalarán las hipótesis y metodologías consideradas en la estimación del valor razonable para cada clase de activos financieros y pasivos financieros.

La empresa revelará el hecho de que los valores razonables registrados o sobre los que se ha informado en la memoria se determinan, total o parcialmente, utilizando técnicas de valoración fundamentadas en hipótesis que no se apoyan en condiciones de mercado en el mismo instrumento ni en datos de mercado observables que estén disponibles. Cuando el valor razonable se hubiese determinado según lo dispuesto en este párrafo, se informará del importe total de la variación de valor razonable imputado a la cuenta de pérdidas y ganancias del ejercicio.

c) Empresas del grupo, multigrupo y asociadas

Se detallará información sobre las empresas del grupo, multigrupo y asociadas, incluyendo:

a) Denominación, domicilio y forma jurídica de las empresas del grupo, especificando para cada una de ellas:

- Actividades que ejercen.

- Fracción de capital y de los derechos de voto que se posee directa e indirectamente, distinguiendo entre ambos.

- Importe del capital, reservas, otras partidas del patrimonio neto y resultado del último ejercicio que se derive de los criterios incluidos en el Código de Comercio y sus normas de desarrollo, diferenciando el resultado de explotación y desglosando el de operaciones continuadas y el de operaciones interrumpidas, en caso de que la empresa del grupo esté obligada a dar esta información en sus cuentas anuales individuales.

- Valor según libros de la participación en capital.

- Dividendos recibidos en el ejercicio.

- Indicación de si las acciones cotizan o no en Bolsa y, en su caso, cotización media del último trimestre del ejercicio y cotización al cierre del ejercicio.

b) La misma información que la del punto anterior respecto de las empresas multigrupo, asociadas, aquellas en las que aun poseyendo más del 20% del capital la empresa no ejerza influencia significativa y aquellas en las que la sociedad sea socio colectivo. Asimismo, se informará sobre las contingencias en las que se haya incurrido en relación con dichas empresas. Si la empresa ejerce influencia significativa sobre otra poseyendo un porcentaje inferior al 20% del capital o si poseyendo más del 20% no se ejerce influencia significativa, se explicarán las circunstancias que afectan a dichas relaciones.

c) Se detallarán las adquisiciones realizadas durante el ejercicio que hayan llevado a calificar a una empresa como dependiente, indicándose la fracción de capital y el porcentaje de derechos de voto adquiridos.

d) Notificaciones efectuadas, en cumplimiento de lo dispuesto en el artículo 86 del Texto Refundido de la Ley de Sociedades Anónimas, a las sociedades participadas, di recta o indirectamente, en más de un 10%

e) Importe de las correcciones valorativas por deterioro registradas en las distintas participaciones, diferenciando las reconocidas en el ejercicio de las acumuladas. Asimismo se informará, en su caso, sobre las dotaciones y reversiones de las correcciones valorativas por deterioro cargadas y abonadas, respectivamente, contra la partida del patrimonio neto que recoja los ajustes valorativos, en los términos indicados en la norma de registro y valoración.

f) El resultado derivado de la enajenación o disposición por otro medio, de inversiones en empresas del grupo, multigrupo y asociadas.

d) Otro tipo de información

Se deberá incluir información sobre:

a) Los compromisos firmes de compra de activos financieros y fuentes previsibles de financiación, así como los compromisos firmes de venta.

b) Los contratos de compra o venta de activos no financieros, que de acuerdo con el apartado 5.4 de la norma de registro y valoración relativa a instrumentos financieros, se reconozcan y valoren según lo dispuesto en dicha norma.

c) Cualquier otra circunstancia de carácter sustantivo que afecte a los activos financieros, tal como: litigios, embargos, etc.

d) El importe disponible en las líneas de descuento, así como las pólizas de crédito concedidas a la empresa con sus límites respectivos, precisando la parte dispuesta.

e) El importe de las deudas con garantía real, con indicación de su forma y naturaleza.

9.3. Información sobre la naturaleza y el nivel de riesgo procedente de instrumentos financieros

9.3.1. Información cualitativa

Para cada tipo de riesgo: riesgo de crédito, riesgo de liquidez y riesgo de mercado (este último comprende el riesgo de tipo de cambio, de tipo de interés y otros riesgos de precio), se informará de la exposición al riesgo y cómo se produce éste, así como se describirán los objetivos, políticas y procedimientos de gestión del riesgo y los métodos que se utilizan para su medición.

Si hubiera cambios en estos extremos de un ejercicio a otro, deberán explicarse.

9.3.2. Información cuantitativa

Para cada tipo de riesgo, se presentará:

a) Un resumen de la información cuantitativa respecto a la exposición al riesgo en la fecha de cierre del ejercicio. Esta información se basará en la utilizada internamente por el consejo de administración de la empresa u órgano de gobierno equivalente.

b) Información sobre las concentraciones de riesgo, que incluirá una descripción de la forma de determinar la concentración, las características comunes de cada concentración (área geográfica, divisa, mercado, contrapartida, etc.), y el importe de las exposiciones al riesgo asociado a los instrumentos financieros que compartan tales características.

9.4. Fondos propios

Se informará sobre:

a) Número de acciones o participaciones en el capital y valor nominal de cada una de ellas, distinguiendo por clases, así como los derechos otorgados a las mismas y las restricciones que puedan tener. También, en su caso, se indicará para cada clase los desembolsos pendientes, así como la fecha de exigibilidad. Esta misma información se requerirá respecto a otros instrumentos de patrimonio distintos del capital.

b) Ampliación de capital en curso indicando el número de acciones o participaciones a suscribir, su valor nominal, la prima de emisión, el desembolso inicial, los derechos que incorporarán y restricciones que tendrán; así como la existencia o no de derechos preferentes de suscripción a favor de socios, accionistas u obligacionistas; y el plazo concedido para la suscripción.

c) Importe del capital autorizado por la junta de accionistas para que los administradores lo pongan en circulación, indicando el periodo al que se extiende la autorización.

d) Derechos incorporados a las partes de fundador, bonos de disfrute, obligaciones convertibles e instrumentos financieros similares, con indicación de su número y de la extensión de los derechos que confieren.

e) Circunstancias específicas que restringen la disponibilidad de las reservas.

f) Número, valor nominal y precio medio de adquisición de las acciones o participaciones propias en poder de la sociedad o de un tercero que obre por cuenta de ésta, especificando su destino final previsto e importe de la reserva por adquisición de acciones de la sociedad dominante. También se informará sobre el número, valor nominal e importe de la reserva correspondiente a las acciones propias aceptadas en garantía. En su caso, se informará igualmente en lo que corresponda, respecto a otros instrumentos de patrimonio distintos del capital.

g) La parte de capital que, en su caso, es poseído por otra empresa, directamente o por medio de sus filiales, cuando sea igual o superior al 10%.

h) Acciones de la sociedad admitidas a cotización.

i) Opciones emitidas u otros contratos por la sociedad sobre sus propias acciones, que deban calificarse como fondos propios, describiendo sus condiciones e importes correspondientes.

j) Circunstancias específicas relativas a subvenciones, donaciones y legados otorgados por socios o propietarios.